Согласно отчету, объем сделок венчурного капитала в Европе снизился на 61% в первой половине 2023 года.

Объем сделок венчурного капитала в Европе упал на 61% в первой половине 2023 года.

Венчурное финансирование в Европе стремительно снижается, поскольку инвесторы переключают свое внимание с роста на сокращение затрат.

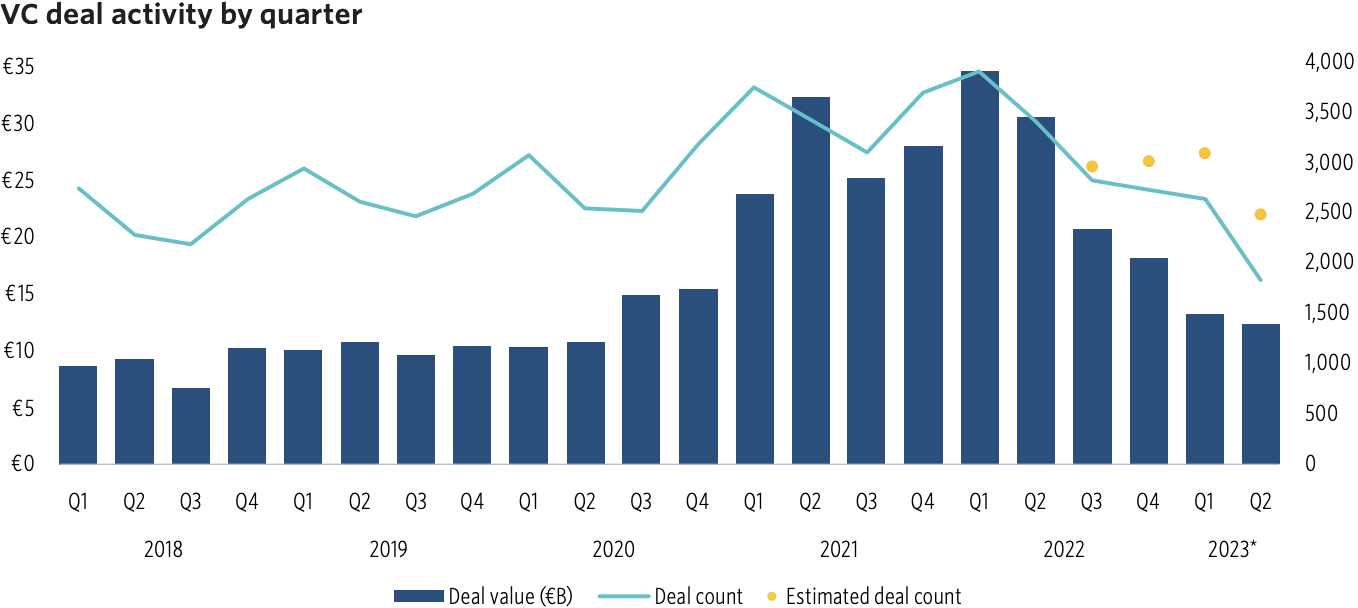

В первой половине 2023 года объем венчурных сделок в Европе был на 61% ниже, чем в то же время годом ранее, согласно новому отчету финансовой фирмы Pitchbook.

Общий объем привлеченного капитала на континенте составил 8,9 миллиарда евро. По текущему темпу, годовой объем сделок может быть ниже на 37% по сравнению с 2022 годом.

Аналитики обвиняют спад в повышении процентных ставок, высокой инфляции, трудностях при сборе средств и заторможенном рынке IPO.

Эти экономические проблемы побудили к новым инвестиционным стратегиям. Вместо приоритета роста любой ценой венчурные капиталисты все больше сотрудничают со своими стартапами для реструктуризации операций и максимального продления срока их функционирования.

- Электрический воздушный такси успешно завершило первый свободный ис...

- Великобритания делает ставку на 11 ключевых технологий для развития...

- Новый закон Великобритании может вызвать ‘автоматическое набл...

Такая осторожность имеет мрачные последствия в виде массовых сокращений и заморозок найма сотрудников в стартапах. Например, британский юникорн GoCardless сокращает 15% своего мирового персонала с июня 2023 года. Согласно Pitchbook, стартапы с низкими темпами роста, которым необходимо финансирование для выживания, вероятно, столкнутся с занижением оценки и сокращением стоимости. Больше компаний также могут искать капитал несмотря на более низкие оценки.

Так произошло недавно с турецким сервисом по доставке еды Getir. В апреле компания привлекла 435,5 миллиона евро от фонда Mubadala из Абу-Даби при оценке в 5,7 миллиарда евро. То же самое инвестированиещий вложил 690,7 миллиона евро в Getir годом ранее при оценке в 9,9 миллиарда евро. Новое финансирование фактически сократило стоимость стартапа на 42,4%.

Осторожный подход снижает как стоимость, так и объем сделок. Объем сделок по выходу на рынок достиг исторического минимума, а корпоративные поглощения стали наиболее распространенным вариантом выхода. Однако доли сделок с поглощением с большим долгом сократились.

Участие американских инвесторов в европейских сделках также снизилось. На текущий момент американское участие в объеме венчурных сделок в 2023 году сократилось на 69% по сравнению с предыдущим годом.

Сектор программного обеспечения, который заложил основы современной венчурной индустрии, пострадал от спада. Во втором квартале 2023 года объем сделок по программному обеспечению снизился на 71,8% по сравнению с предыдущим годом — больше, чем в любом другом секторе.

«Подобно тому, как пузырь дот-комов перевернул отрасль в 2000 году, мы наблюдаем аналогичную перестройку после бума сделок в 2021 и 2022 годах», — говорят аналитики Pitchbook.

Тем не менее, есть признаки надежды. Бум инвестиций в генеративное искусственное интеллекта может способствовать заключению сделок для стартапов в сфере программного обеспечения.

Секторы, которые менее цикличны по своей природе, такие как биотехнологии и фармацевтика, также показали устойчивость. Нотабельным примером является Ascend Gene And Cell Therapies. В мае этот стартап из Лондона привлек 120,3 миллиона евро для своей генной терапии.

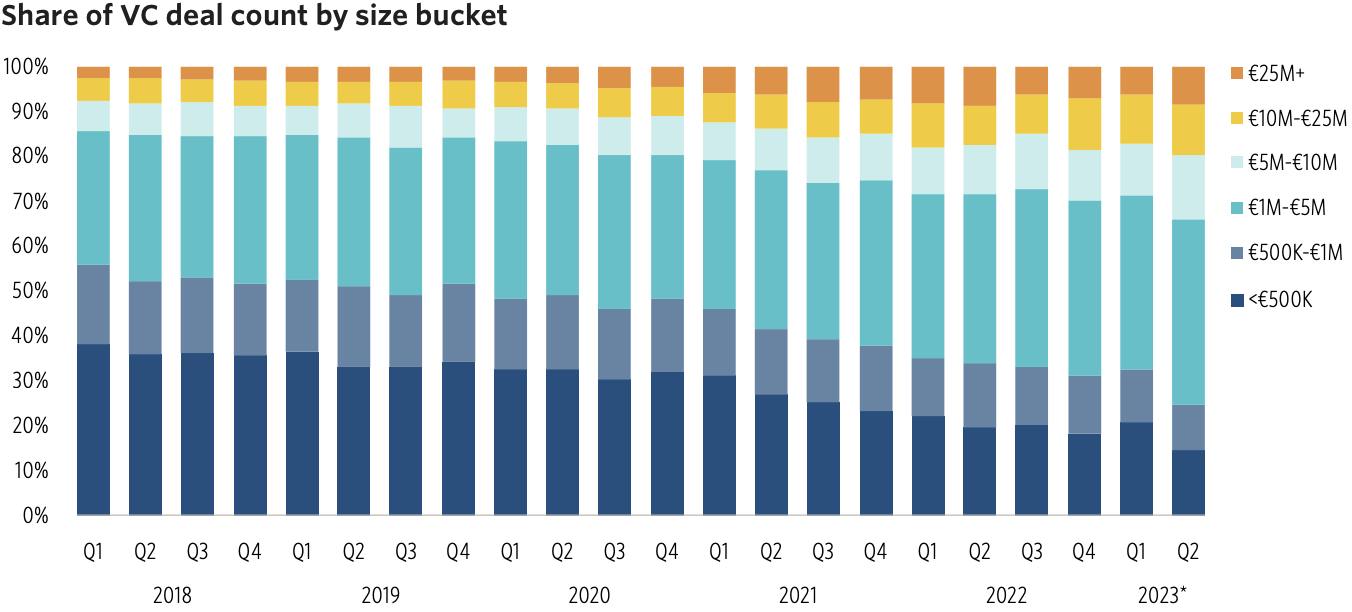

В целом, данные Pitchbook указывают на тенденцию к более крупным сделкам, часто как последующие венчурные инвестиции, которые обеспечивают дополнительный срок функционирования для стартапов. Сделки на стадии роста и поздней стадии венчурного инвестирования, тем временем, получают все большую долю в общем количестве венчурных сделок, в то время как доля сделок на стадии ангела и семени уменьшилась.

Полученные результаты дополняют существующие доказательства текущих трудностей при привлечении финансирования.

К счастью, восстановление может быть на горизонте — особенно в США, где Федеральный резерв подразумевает скорое окончание денежного сжатия. Однако в Европе высокая инфляция может продлить сокращательный цикл.