Ангельские и сид-инвестиции остаются изолированными от финансовой волатильности

Ангельские и сид-инвестиции изолированы от финансовой волатильности

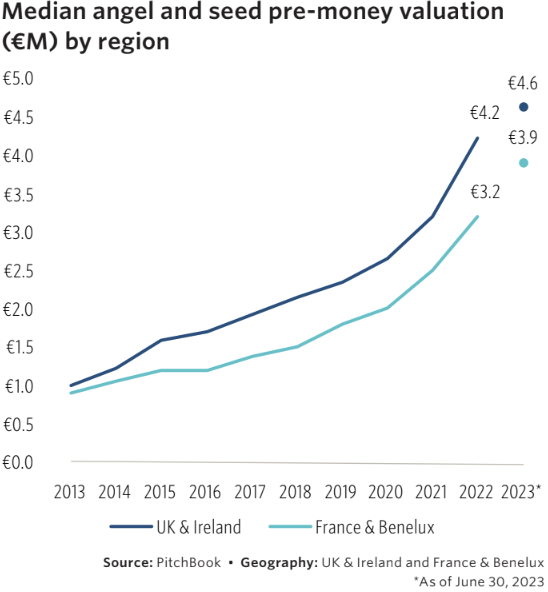

Исследование Pitchbook показывает, что ангельские и начальные инвестиции в Европе оказались удивительно устойчивыми к спаду рынка стартапов.

В первой половине 2021 года как медианная стоимость сделок, так и оценки в этих стадиях показали положительную тенденцию. Самое большое увеличение наблюдалось в медианной стоимости ангельских сделок, которая выросла на 28,8% по сравнению с 2022 годом. Медианная оценка ангельских инвестиций в то же время увеличилась на 10,2%, а оценка начальной стадии осталась на прежнем уровне.

Эти данные показывают, что ранняя стадия финансирования является изолированной от публичных рынков, так как бизнес на этой стадии находится далеко от зрелости и выхода на рынок. Поскольку доходы обычно являются долгосрочными, инвесторы в этих раундах менее зависят от временных фрагментов рынка.

Также помогли государственные программы финансирования. Рост ангельских и начальных стадий в Великобритании, Ирландии, Франции и Бенилюкс был частично приписан правительственным инициативам, таким как SEIS и FCPI.

- «Как X судится, чтобы избежать ответственности»

- Этот психолог хочет привить вам иммунитет к фейковым новостям.

- AirTag 2 Все, что мы знаем на данный момент

Pitchbook ожидает, что оценки ангельских и начальных инвестиций будут оставаться относительно устойчивыми к ближайшей рыночной волатильности. Однако, на более поздних стадиях тенденции менее обнадеживающие.

На стадии венчурного роста времена особенно трудные. В первой половине 2023 года медианная оценка венчурного роста и стоимость сделок составили соответственно 18,5% и 16,7% ниже их годовых медиан из 2022 года.

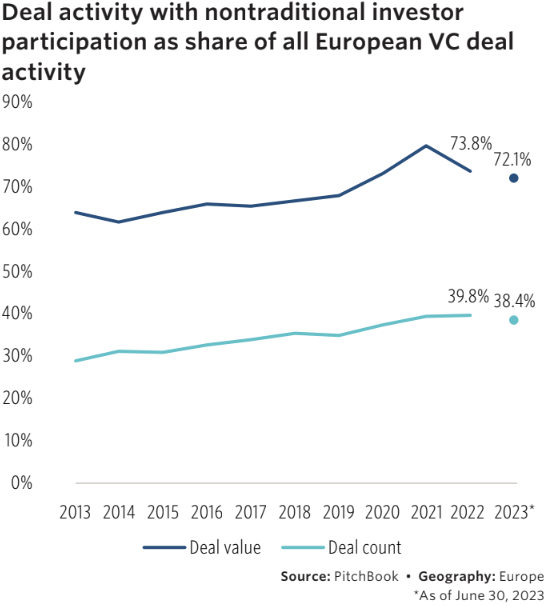

Одной из причин снижения является роль непривычных инвесторов, таких как инвестиционные банки, частные инвестиционные фонды и пенсионные фонды.

В предыдущие годы эти инвесторы усиливали конкуренцию, размеры раундов и оценки на стадии венчурного роста, которые часто имеют схожие операции с крупными публичными компаниями. Но в первой половине 2023 года стоимость сделок с участием непривычных инвесторов снизилась с 27,8 млрд евро до 18,7 млрд евро.

Это может отражать переключение внимания на финансирование на ранних стадиях. Доля сделок с участием непривычных инвесторов осталась на уровне около 38% с 2021 года, что указывает на их фокусировку на меньших, более ранних раундах, где стоимость сделок ниже.

Несмотря на устойчивость на ранних стадиях, общая обстановка в финансировании остается чрезвычайно сложной.

Корректировки снижения стоимости компаний стали более распространенными. Во втором квартале 26,2% оценок компаний оказались ниже, чем в предыдущем раунде финансирования. Один из ярких примеров – турецкий Getir, стоимость которого упала на 42,4% во втором квартале 2023 года.

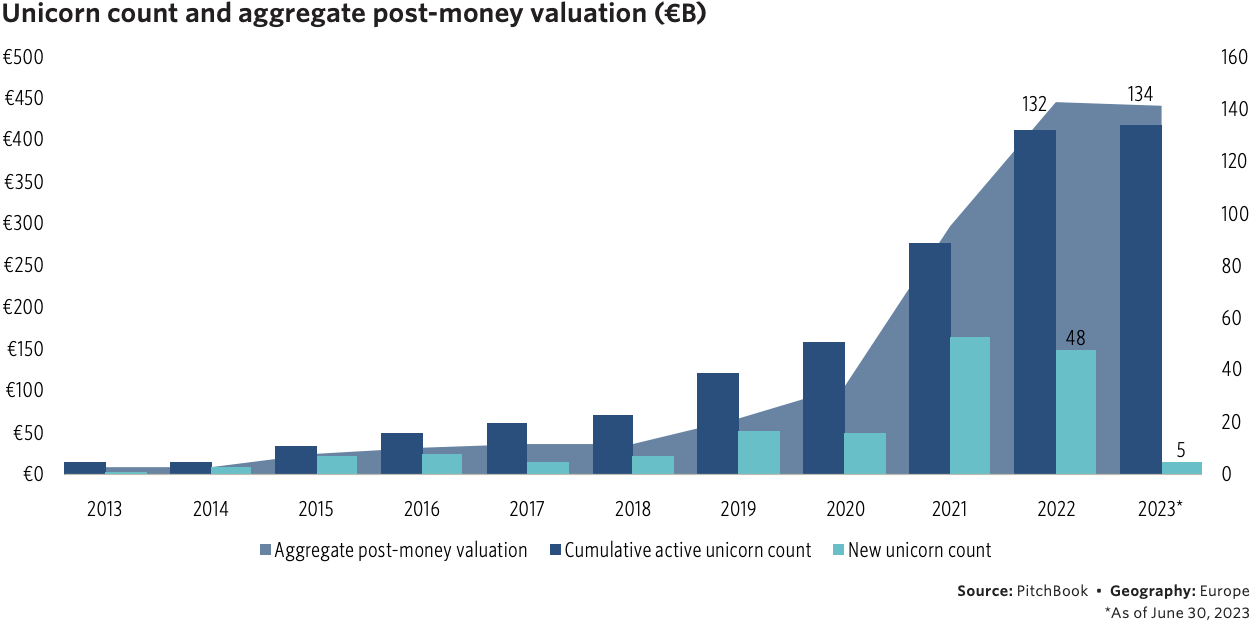

Деятельность единорогов также ограничена. В Европе в настоящее время есть 134 частных стартапа, оценивающихся как минимум в 1 млрд евро, но только пять появились с конца 2022 года – это гораздо меньше, чем в предыдущие два года. Чтобы смягчить это снижение, Pitchbook рекомендует больше поддержки от правительственных фондов для компаний венчурного роста.

Также снизились и оценки на выходе. Медианная оценка снизилась с €33,9 млн в первом квартале года до €17,3 млн во втором. Макроэкономические факторы, а именно процентные ставки, влияют на спад.

Pitchbook ожидает, что дальнейшие корректировки будут более неоднородными с запаздыванием по отношению к общественным ценным бумагам, что означает, что еще рано предполагать, что спад достиг дна. В результате заинтересованным сторонам потребуется терпение и продленные сроки для управления утратой ликвидности и капитала в индустрии.